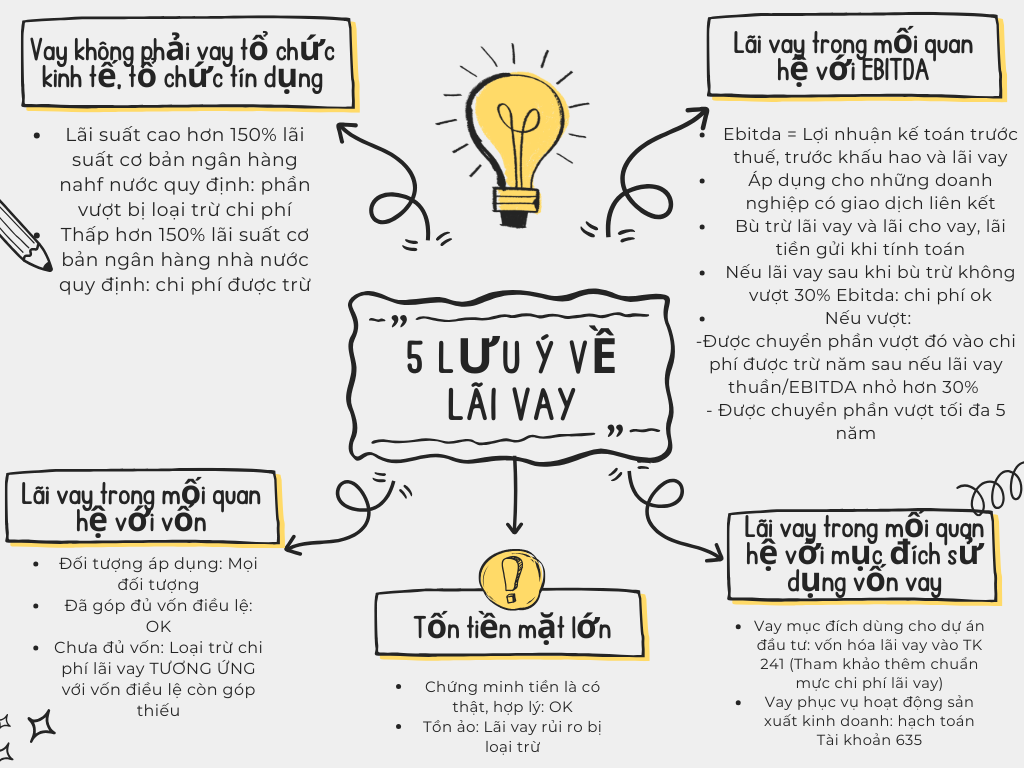

5 LƯU Ý VỀ LÃI VAY

1. Nếu vay không phải là vay của tổ chức kinh tế, tổ chức tín dụng (ví dụ vay cá nhân) thì phần chi phí lãi vay đó sẽ bị khống chế 150% lãi suất cơ bản của ngân hàng nhà nước quy định. Tức là phần vượt 150% lãi suất cơ bản sẽ không được tính vào chi phí hợp lý hợp lệ

2. Nếu công ty thuộc diện có giao dịch liên kết thì lãi vay bị khống chế 30% EBITDA. EBITDA = Lợi nhuận trước thuế, trước khấu hao và lãi vay. Phần vượt đó sẽ không được tính vào chi phí hợp lý hợp lệ của năm mà sẽ được trừ dần vào những năm sau trong vòng 5 năm. Lưu ý đây là lãi vay thuần

3. Lãi vay tương ứng với phần vốn điều lệ còn góp thiếu sẽ không được tính vào chi phí hợp lý hợp lệ

4. Lãi vay của khoản vay phục vụ cho dự án đầu tư phải hạch toán vào TK 241 nếu đủ điều kiện theo quy định. Nếu hạch toán TK 635 sẽ bị loại trừ chi phí

5. Tiền mặt lớn (kiểu tồn ảo), số dư tạm ứng lớn, tồn lâu (kiểu ảo) không có thực thì chi phí lãi vay rủi ro bị loại trừ khi tính thuế TNDN